鄭熹

2021-11-21

從去年開始,電子產品消費者一定很有感,無論是要購買電動車、最新上市的筆記型電腦,還是PlayStation 5,都要等上比以往更長的時間,這是由於疫情影響下,晶片供不應求。

晶片荒,使得各國紛紛提出新的半導體投資計畫及發展目標,現有的科技企業為了不受疫情及美中等大國政治角力的影響,均致力於分散產能風險。根據國際諮詢公司麥肯錫(McKinsey & Company)2020年第二季度的調查,有高達93%的公司主管計劃提高供應鏈的韌性,主要做法包括雙源採購原料增加關鍵產品的庫存、近岸外包和增加供應基地,以及區域化供應鏈。作為東南亞最具地理優勢且擁有卓越商業環境的新加坡,自然成為許多跨國公司考慮設點及擴大投資的首選。

多家全球半導體領頭企業在此設點

新加坡是東南亞最重要的半導體晶片製造重鎮,目前該國擁有超過60多家半導體公司,產值占星國國內生產總值(GDP)7%以上。儘管新加坡在全球半導體供應鏈產出比重不高,根據星國政府估計約占全球晶片製造產能的5%,但該國的開放政策仍吸引許多跨國企業進駐。新加坡是美國晶片製造商美光科技(Micron Technology)全球運營總部、三個存儲器晶圓廠以及一個組裝和測試廠的所在地,也是德國半導體大廠英飛淩科技(Infineon Technologies)亞太總部據點。此外,全球五大晶圓代工廠中就有三家在新加坡設有據點,分別是美國半導體公司格芯(GlobalFoundries)、台灣聯華電子(UMC)以及台積電(TSMC),而TSMC與恩智浦(NXP Semiconductors)合資成立的晶圓系統公司(SSMC)也在此發展,但產能最先進只到40奈米製程。

晶圓在成為各類電子、電器產品的晶片前,需要經過封裝測試。在新加坡就有包括日月光(ASE)和長電科技(JCET)等大型外包半導體組裝和測試(OSAT)公司設廠,產業生態相當豐富多元。

外國投資持續增加

今年10月底,德國晶圓製造商世創電子(Siltronic)宣布將在新加坡投資30億新幣,於裕廊集團(JTC)淡濱尼晶圓製造園(Tampines Wafer Fab Park)設立新的300毫米(12吋)晶圓生產設施。這項投資是該公司歷來最大宗的投資計畫,除了將創造600個工作機會,也將使新加坡成為全球最大的高端矽襯底(silicon substrates)供應商之一。新加坡貿工部長顏金勇(Gan Kim Yong)在出席該設施動土儀式時表示,有了這項設施,新加坡不僅能協助滿足全球對半導體產品需求的激增,更重要的是有助於加強星國半導體生態系統和整個供應鏈的韌性。

今年6月,在星國已設有5座廠房的世界第三大專業晶圓代工廠格芯宣布,將與新加坡經濟發展局合作,在已承諾客戶的共同投資下,在星國斥資40億美元設立12吋晶圓新廠。該廠預計 2023年開始運營,屆時能提高逾三成產能,年產能將增加45萬片。

格芯強調,該廠將成為新加坡最先進的半導體製造廠,將支援包括汽車、5G行動網路與資安設備等高速成長的終端市場。格芯執行長柯斐德(Tom Caulfield) 表示,該公司透過加速投資全球,以應對國際半導體短缺的挑戰,此次與客戶及新加坡政府三方合作,即是取得成功的關鍵因素。

此外,英飛淩科技也在2020年底宣布,將在三年內在新加坡打造首個全球人工智慧創新中樞。聯電也傳出將擴大海外布局,有意斥資千億元在新加坡興建該公司位於當地的第二座12吋晶圓廠。

早前,美光科技全球營運執行副總裁巴提亞(Manish Bhatia)也宣布,該公司看好5G、雲端、電動車及人工智慧(AI)等新興領域未來將帶來的龐大記憶體需求,因此規劃十年內投入1,500億美元的資本及研發支出,並持續與新加坡、日本及台灣政府評估擴廠計畫。

為何選擇新加坡?

當面臨產能不足,多數企業很自然地會選擇擴大投資於既有的據點,如格芯就是很好的例子,但新加坡又是如何從東協國家中脫穎而出,穩定吸引外資?據新加坡貿工部兼文化、社區及青年部政務部長陳聖輝(Alvin Tan)在今年7月的一場半導體產業會議上指出,半導體相關企業之所以在新加坡投資,主要是為了新加坡的技術人才、全球連結性、經商便利,以及發達的半導體研究和製造生態系。星展銀行(DBS)今年9月的一項研究報告,也點出新加坡在電力供應的配合度及宏觀環境的穩定上均占優勢。以技術人才而言,新加坡每年培養超過13,000名工程師與技術人員,確保電子產業人才穩定增長。據新加坡經濟發展局網站指出,日本柯尼卡美能達(Konica Minolta)和台灣聯發科(MediaTek)即借助了新加坡成熟的勞動力市場在當地設立創新中心,並成功打入新市場。

在交通連結性及便利性方面,由於鄰近東協各國及上海、東京、首爾、台北等重點東北亞城市,新加坡優越的地理位置使其能發展「7小時經濟圈」,更重要的是,超過90%的貨物進出新加坡港口不需繳納關稅,相對較低的運輸成本以及免關稅對於跨國企業而言相當具吸引力。

根據新加坡經濟發展局數據,新加坡自2007年以來在世界銀行公布的全球物流績效指數中,始終名列亞洲地區榜首,不僅在160個國家中的清關效率排名第一,更是世界上最大的轉運樞紐。

吸引這些半導體公司還需要有良好的營商環境,這包括當地政府的政策和健全的司法保障。新加坡穩定的政局、廉潔高效的政府形象,為該國經濟發展打下良好基礎,在政府的帶領下,使該國在七八十年代崛起,擺脫了依靠低端勞動力的經濟結構,發展成亞洲金融與科技中心。對於半導體產業而言,新加坡完善的知識產權制度及穩健的貨幣和財政政策,都是新加坡低風險經濟的重要保證。

儘管星國面臨人口老齡化,其勞力成本也相對昂貴,但新加坡的高自動化有助於控制總體生產成本。據國際機器人聯合會的數據指出,新加坡是採用工業機器人最多的國家之一,從2008年每1,000名員工採用一個機器人,增加到2018年每1,000名員工採用45個機器人。其中,有高達七成的工業機器人都運用於半導體產業。

新加坡半導體發展與政策

政府政策牽動著新加坡的半導體發展走向。新加坡在1991年制定了名為《新加坡:新的起點》的跨世紀發展戰略,規劃21世紀前30年的發展,該戰略設定在2030年將GDP發展到與美國相同的水平。為達此目標,新加坡採取多項重點措施,包括爭取更多跨國公司在新加坡設立地區總部、把本國企業發展成具有世界一流水平的企業、積極推動產業結構的調整與升級、重視科學技術的普及和提升科研實力,以及全面提高教育素質等。90年代末期, 新加坡經濟發展局成立群聚發展基金促進半導體產業發展,在新加坡政府的政策指導下,該國製造業實現了向高端產品靠攏。新加坡政府過去一年來,更宣布規模數十億美元的半導體相關投資計畫,並設定目標要在2030年讓製造業成長50%,其中更是聚焦在半導體產業。

Boston Consulting Group) 評比資本開支和先進記憶體工廠的10年營運成本,以美國分數100為基準,新加坡可得79分,緊追日本99分及南韓的81分。新加坡之所以能取得此成績,是由於其相關稅務優惠和誘因,例如若是製程越先進或與第三代半導體相關的投資,就能獲得更多補貼優惠等。

其他的例子包括2017年,新加坡宣布一項智慧財產權發展激勵措施,鼓勵新產品和技術的研發。根據此方案,企業可享5%或10%的企業所得稅減免;去年11月,新加坡更啟動一項吸引海外頂尖科技人才的計畫,將提供科技准證給外國公司領導人及技術專家,讓他們前往新加坡工作。

在人才培育部分,星國政府透過新加坡工業獎學金(Singapore Industry Scholarship)、工業研究生計畫(Industry Postgraduate Programme)及新加坡經發局與輝達(NVIDIA)的未來人才計畫等,培育下一代的代工廠工程師、IC設計工程師和AI人才。近期,新加坡半導體工業協會(SSIA)和政府機構也展開一系列的人才招募計畫合作,期望吸引更多當地年輕人加入產業。

另外,為了支持研發並配合智慧國家整體發展戰略,新加坡過去制定了「研究、創新與企業2020計畫」(RIE 2020),在2016到2020年間優先發展先進製造技術,如工廠自動化。今年更加大力道投入250億新幣(約新台幣5,159億元)於「研究、創新與企業2025計畫」(RIE 2025),預計2021到2025年間,讓製造業使用AI等科技,這是1991年推行5年科技研發投資計畫以來最大一筆撥款。

新加坡藉由對外不斷吸引一流企業投資,對內完善生態系統及擴大科研能量,都將使新加坡在發展半導體產業上更具競爭力。

新加坡發展半導體產業的挑戰與前景

對新加坡而言,挑戰還是存在。新加坡畢竟是個倚賴進口的小國,例如水資源就高度依賴馬來西亞。在資源及市場都有限的情況下,多少制約了新加坡的半導體發展。或許這也是影響政府決策以及發展相關產業上並未一直順遂的原因之一。早在1969年,德州儀器(Texas Instruments)就在新加坡建廠。英飛淩及美光等大廠也很早就進駐。1987年,當時的特許半導體製造(Chartered Semiconductor Manufacturing)在新加坡成立,該公司目標幫助新加坡成為半導體和計算機部件的全球製造中心,此後有一段時間,也確實蓬勃發展,但經歷了網路泡沫化後,這個產業開始走下坡。2009年,特許半導體製造以18億美元現金的價格賣給了格芯母公司先進技術投資公司(Advanced Technology Investment Company),此後的幾年時間內,新加坡的半導體產業開始停滯不前。

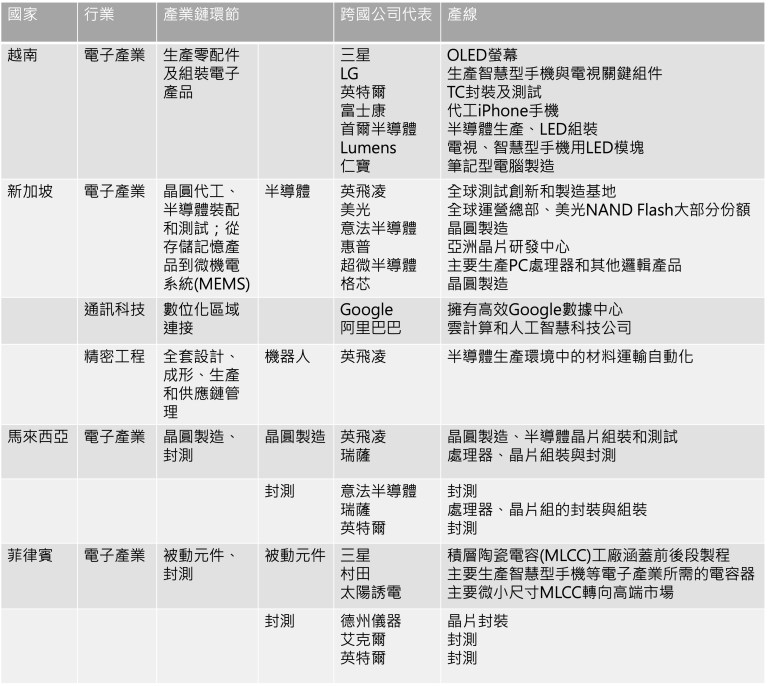

近來,隨著地緣政治不確定性增加,新加坡半導體產業逐漸復甦,政府更是全力培植此產業。然而,半導體的建設需要時間,短期內新加坡很難追趕上台灣及韓國等半導體領先國家,加上在東協並非只有新加坡在發展半導體,東南亞不少國家也都在加緊建設自身在晶圓代工的能力,新加坡多少面臨鄰國競爭。如下張圖表所示,馬來西亞及菲律賓目前已有封測廠,而越南及印尼相對低廉的人力及電力成本,使這些國家在發展半導體上具備潛力。

東協主要國家高科技產業布局情形

資料來源:相關報導及中泰證券報告(作者整理製圖)

不過新加坡半導體產業仍有一些機會,例如在疫情及美中緊張局勢下,韓國和台灣這些目前生產設施主要還設在母國或中國的半導體公司,未來有望下放關鍵產業鏈並增加對東協的投資,倘若如此,新加坡對這些國家的重要性將進一步提升。資料來源:相關報導及中泰證券報告(作者整理製圖)

目前晶片已被許多國家視為戰略資源,新加坡在吸引半導體相關企業投資方面,面臨越來越激烈的競爭。要在此競賽中勝出,並持續吸引人才及資金,新加坡需要不斷地擴展包括AI在內等新興領域的能力及產能,並將資源部署於現有競爭優勢上。星國既可參考中國發展第三代半導體的路徑,也可考慮與其他東協國家依各國優勢發展夥伴關係。唯有追求創新、合作,以及積極建立國家價值定位的情況下,才有機會為此東協半導體製造基地增加長期的吸引力。

本文為台北論壇與南洋誌「前進東南亞」系列專欄文章第17期

本專欄作者觀點不代表論壇立場

關於作者

鄭熹,新加坡國立大學李光耀公共政策學院亞洲與全球化中心副研究員